在美国医疗体系中,胃镜(EGD)不仅是临床诊断的金标准,更是各级医疗机构(尤其是 KP 和 VA)巨大的财务支出项。

1. 美国年度胃镜检查多少胃镜是用来筛查“门静脉高压/食管静脉曲张”的?

这是一个典型的“低效高耗”区域,也是 Baveno VII 逻辑(SSM $\leq$ 40 kPa)切入的黄金市场。约 15% – 20% 的常规 EGD 是针对肝硬化患者的静脉曲张监测。每年约有 90 万至 120 万例胃镜是专门为了检查门静脉高压相关的曲张情况。这一细分市场的年度支出约 $25 亿至 $35 亿美元。

核心痛点: 研究显示,在这些常规筛查中,超过 70% – 80% 的检查结果是“无曲张”或“高风险曲张排除”,这意味着大量的胃镜检查在临床上是可以被无创手段(如 FibroScan SSM)替代的。

2. 经济替代模型:FibroScan (SSM) vs. 胃镜 (EGD)

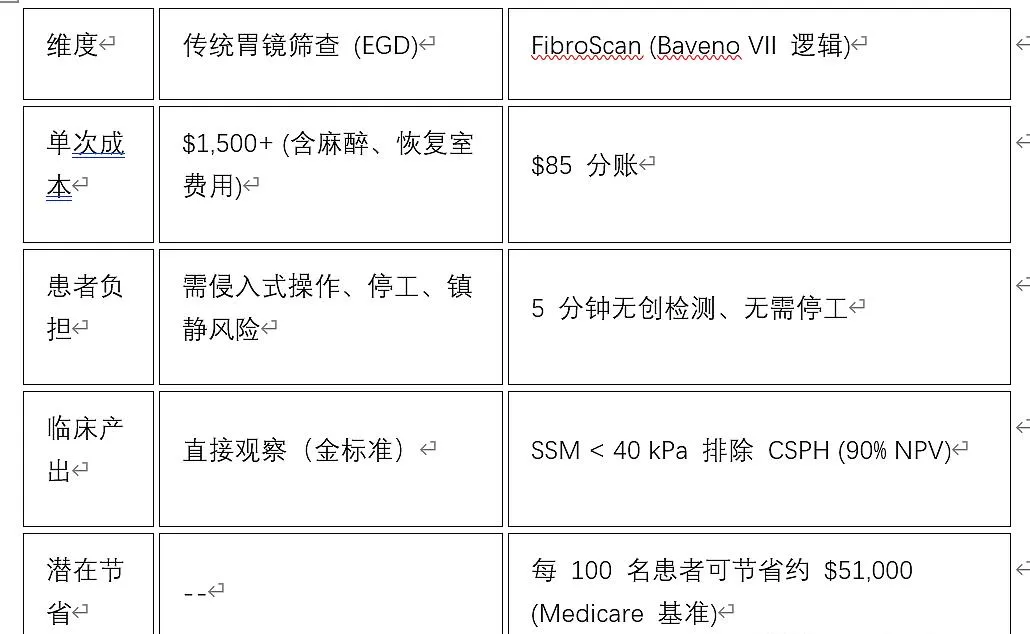

对于像 KP(凯撒)或 VA(退伍军人部)这样的风险自担(HMO/政府预算)机构,这笔账算得非常精:

每 100 名患者可节省约 $51,000 (Medicare 基准)

如果ECHOSENS设备能够完全消化这 120 万例筛查需求:

对于 KP/VA: 它们每通过 Baveno VII 逻辑免除一例胃镜,就直接从其年度预算中省下了约 $1,000 的纯支出。

对于ECHOSENS: 哪怕我们只分走其中的 $85,这 120 万例的市场规模也代表着每年 $1 亿美金 的纯净增量市场(TAM)。

目前最大的阻力在于: 传统消化科医生(GI)往往视胃镜为“利润中心(Revenue Center)”,而ECHOSENS要做的,是利用 Baveno VII 逻辑 把胃镜从“盲目筛查”推向“精准治疗”。

SSM技术支持导致保险政策的转向

在 2026 年的当下,随着 Baveno VII 指南 被全球肝病学界(如 AASLD 和 EASL)全面采纳,美国主流商业保险巨头(UnitedHealth, Humana, Aetna 等)确实正在发生深远的政策转向:

1. 政策现状:从“报销许可”向“准入前置”切换

在 2026 年,UnitedHealth (UHC) 和 Humana 的政策已经从单纯的“支持 SSM 报销”演进到了“利用 SSM 进行成本门控”:

UnitedHealth (UHC): 在其 2026 年最新的《商业医学政策更新》中,针对肝硬化患者的胃镜(EGD)筛查,部分计划开始要求医生先提供 无创评估结果(包括 LSM 和 SSM)。如果患者符合 Baveno VII 的“免除标准”(如 SSM < 20 kPa),保险公司可能会要求医生解释为何仍需进行高额的胃镜检查,否则可能不予预审通过。

Humana: 尽管 Humana 在 2025-2026 年承诺削减 1/3 的 PA 要求以减轻行政负担,但其重点是“去除低价值的行政审批”,同时“强化高价值的路径引导”。Humana 正将 SSM 作为“胃镜替代路径”嵌入其价值医疗(VBC)奖励计划。

2. 核心动力:保险公司的“省钱账本”

对于这些巨头来说,逻辑与 KP 异曲同工,但路径略有不同:

减少医疗浪费(Waste Reduction): 据估算,美国每年有超过 30%-40% 的常规筛查胃镜是“阴性”的(即未发现需要治疗的静脉曲张)。

· Baveno VII 邏輯(SSM <= 40 kPa)+血小板計數> 150 *10^9={排除高風險靜脈曲張 (CSPH)={推迟/免除胃镜}

这种数学上的确定性让 UHC 等公司能以“指南合规”为由,合理地拒绝昂贵的侵入性检查预审,从而每年为公司节省数亿美元的赔付支出

发表回复